経営に必須の労務、社会保険料の手続、一人親方の会社が簡易に設計するには

(2020.9.25に執筆しました)

経理・会計の領域は、自分でできる必要を感じるのか、一通り確定申告まで見よう見まねで覚えるという方が多い印象です。個人自営業やフリーランスの方は、一人親方なので当たり前の話でしょう。

一方で、労務系の領域は、ある程度大きな会社の経理部員も、中小企業の管理総務を一手に引き受けている社員でさえも、自分一人で行っているイメージがありません。なぜでしょうか?

従業員の手取りに関わるところなので、間違えては申し訳ないという心情が働くのかもしれませんし、毎年頻繁に料率や規定の改正がされてキャッチアップが億劫。書籍なり、Web記事も毎年アップデートされていないのもあるかもしれません。

なので、およその場合社労士事務所の出番となるのですが(そんなに高額でもないし)、これもまた、やることは毎月、毎年決まっているので、一度覚えてしまえば自分でやりきるのは容易です。

会社の一人親方にも必要な労務手続

本記事では、事業を始めるに当たり、労務手続の最低限必要な手続を取り扱います。

もちろん、従業員がいる会社であっても同じです。むしろ、人が増える分、やるべきことの種類も量も増えていきます。

勤怠時間の登録と給与システムへの反映

勤怠打刻の方法は複数ありまして、自端末、共有PC、ICカードリーダー、Windowsのログイン・ログオフ、指紋認証、顔認証など。

300円/人月が基本かな。

前章で記載の通り、給与計算システム、会計システムにAPI連携(自動連係)されるものが望ましいと思います。欲を言えば、締め処理と、勤怠実績の修正処理が容易であればなお良いです。

毎日、入退社時間を入れて、時間と外出予定、欠勤理由などを記載し、月末に提出。上長の承認をもって、勤怠管理担当者、給与計算担当者に業務が流れていきます。そこをパスすれば終了です。

給与システムによる計算

前章で記載の通り、勤怠管理システム、会計システムにAPI連携を重視して、専らこちらを使っています。

給与システムですが、設定がいくつか必要となります。ここはもう匙加減ですが、ちょっとした小技をメモ程度に記載します。

個人の基礎情報の登録

従業員個々(親方分を含めて)の情報を登録します。

一般情報、給与情報、支払情報その他。基本的には提出書類の記載のまま登録していきますが、ただ、社会保険の各種情報の登録には気を遣います(後述)。

通勤手当と、通勤定期券の現物実費精算

どちらも同じように感じますが、従業員側からすると手取りの金額が変わってきます。

それは、通勤手当の金額は、社会保険料の算定額に影響するため、通勤手当の額が報酬標準月額を押し上げると社会保険料の金額が上がり、結果として、給与の手取り金額が減ってしまうこととなります。整理すると、

①通勤手当 ⇒ 社会保険料の金額に提供し、手取りが減る可能性あり

②通勤定期券の現物実費精算 ⇒ 定期券実費を経費で精算。手取りに影響なし

これも匙加減ですが、従業員(自分含む)の手取りを少しでも増やす方法があります。従業員(自分含む)に定期券の支給方式の希望をそれぞれ尋ねて、

・指定の通勤区間より、区間を延長して買いたい ⇒ ①通勤手当を支給

・指定の通勤区間でよい ⇒ ②現物実費精算にして手取り額を増やす

これで3,000円弱/月ですが、従業員(自分含む)の手取りが増えます。同様に会社負担額も減ります。いいコトずくめです。

今の時代は、テレワーク、在宅勤務をベースに業務を組み立てていくのが今後の主流になるでしょうから(業種にもよりますが)、拠点、顧客への出勤日の実費精算だけでOKと考えています。ビデオ会議システムで十分、仕事ができます。

住民税の納付方法

些細ですが、特別徴収(給与天引き)&年2回納付の特例(従業員等が常時10人未満のケース)を採用するのが、会社にとっても、従業員にとっても最もCash留保効果があります。

支払は、なるべく遅らせるほど有利だからです。

社会保険料

社会保険料の計算(給与)

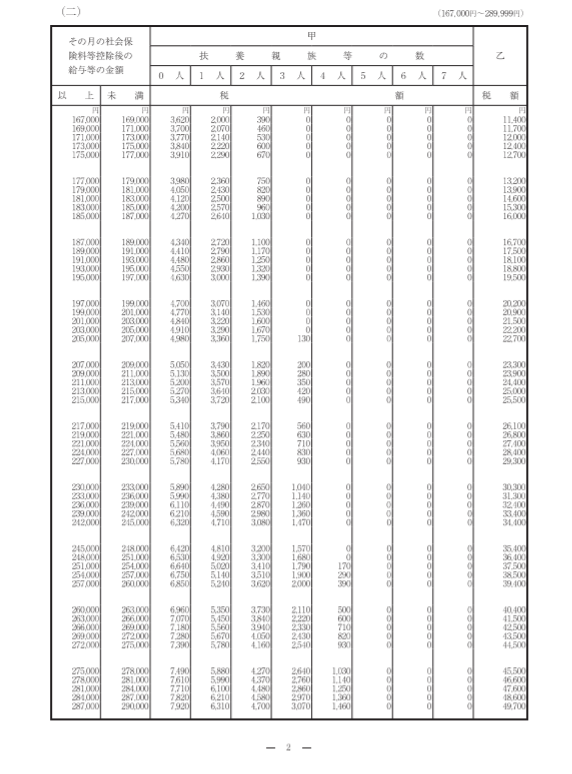

給料の本給、手当、通勤手当、残業代の支給額合計(=標準報酬)から、“報酬月額”の該当欄を確認し、その“標準報酬”を給与システムに入力します。保険料額表をそのまま自動計算で使用してもよいです。

固定残業代込みの今時の会社の場合、36協定を遵守するにせよ残業代なんてあってないようなものなので、保険料額を見ながら、支給額合計を決めます。

例えば、30万円ぐらいの月給にしようと思えば、290,000円でも309,000円でも社会保険料のレンジ(金額)が変わらないため、天引き割合を少なくするのであれば309,000円にするのが合理的です。310,000円だと、少し保険料で損をします。

実際は、社会保険料の天引き割合を減らしても、源泉所得税の計算の段差はより細かく、多少の影響を受けることとなりますが。それでも、多額の給料でなければ税率も大きくないですし、従業員にとってはよいのでは。

社会保険料の計算(賞与)

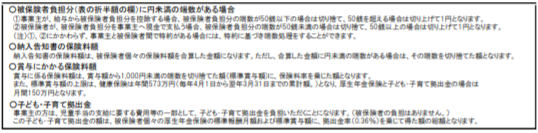

賞与の場合は、“報酬月額”のレンジ(金額)ではなく、賞与の支給額から1,000円未満の端数を切り捨てた額(=標準賞与額)に保険料率をかけて計算します。

したがいまして、いくらに賞与を設定しても構いませんが、年度あたりの上限額があります。年3回の賞与支給(夏期、冬期、決算)とかよいですね。

労働の楽しみがありすぎる。賞与があるなら。

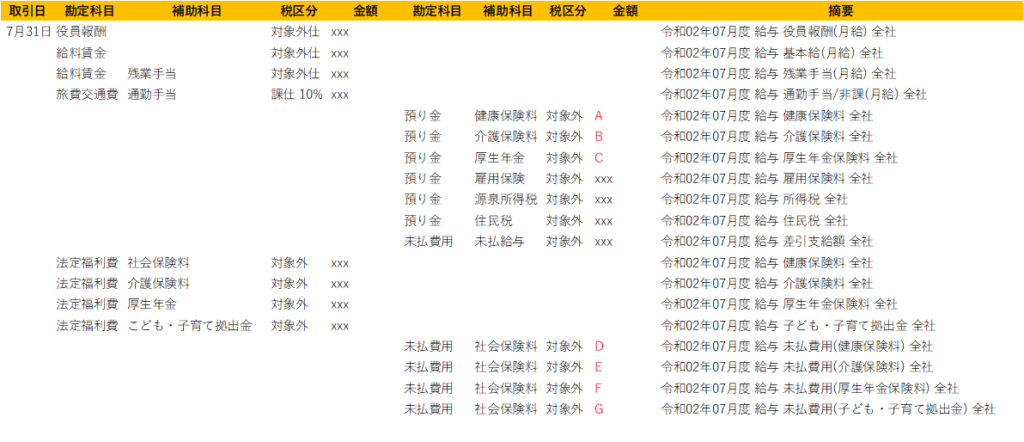

社会保険料の計上仕訳

給与システムと会計システムもAPI連携だと楽です。

給与と社会保険料の計算額を、会計システムに反映させると、以下のような仕訳となります。

労働保険料(雇用保険、労災保険)

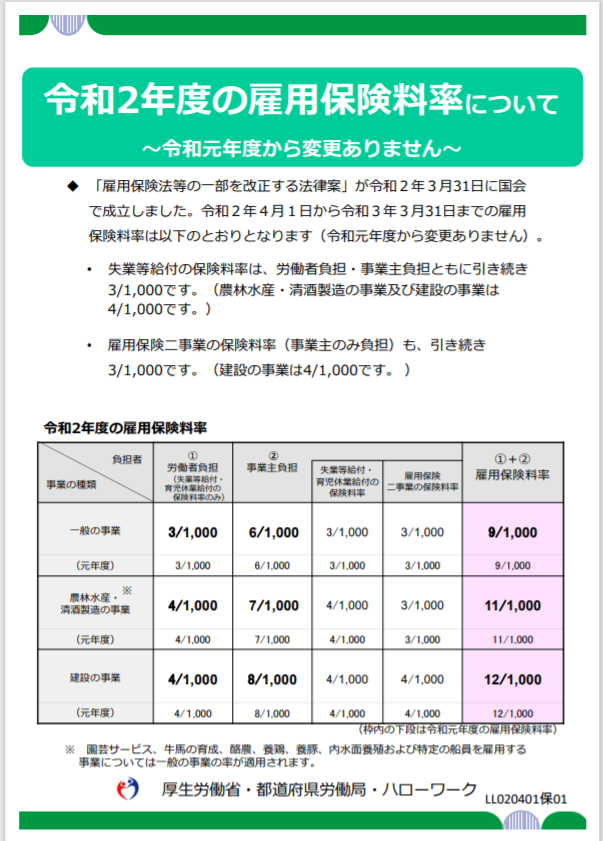

労働保険料(雇用保険、労災保険)の計算

会社の設立時に当初の概算の保険料(会社としての納付額)を支払っているかと思います。

毎月の給与計算においても、下記の料率に基づく従業員負担分を源泉徴収します。

中小企業や、設立したてのベンチャー企業だと、雇用保険、労災保険の会社負担額を毎月概算計上せず、労働基準監督署への納付時に一括経費計上することが認められているので、簡便的は処理でOKです。

概算保険料の額によって分納が認められます。納期限までに納付した金額をその月の費用として計上します。

労働保険料の計上仕訳

労働保険料の金額・納付額は、API連係ではなく、手作業で会計システムに反映させます。基本的には、以下の仕訳となります。

社会保険料の納付時の確認

給与支給月の翌月末までに、年金事務所より納付書(引落通知書)が送付されます。

給与支給時に計上している内容と、納付額(引落額)の関係は以下の通りです(AからGまで)。

計算額と納付額(引落額)にずれがある場合には、なにがしか、被保険者の加入・喪失の申請、保険料の改訂時の処理、算定金額に誤りがあります。

このタイミングで毎月の労務側の入退社、改訂の処理に誤りがなかったか確認しています

まとめ(必要となる労務手続)

手取りが減ることに、従業員は敏感なもの

毎月の給与の額が残業の多寡によって振れ幅がある、パート・アルバイトの毎月の出入りが多い、社会保険の加入の有無がアルバイト従業員の勤務日数によって異なる等の理由により、毎月の業務処理をするのに時間がかかります。

また、会社側の処理誤りにより、従業員の手取り額が変わってしまうと、心情的にも申し訳ないことになります。

どんな人であれ、お金は来月ではなく、今このタイミングでこそ必要なのです。

正直、社会保険の癖を覚えるしかない

こればっかりは、社会保険料処理の規定、処理方法、癖を覚えるしかありません。

毎年ある料率、規定の変更、特例のキャッチアップを欠かさないこと。情報収集を欠かさず継続するしかありません。

Webに強い渋谷区千駄ヶ谷、代々木の公認会計士事務所

ITサービス、Webマーケティングに関わる公認会計士/マーケターの運営する渋谷区千駄ヶ谷、代々木の税務・会計事務所

☆インフィニティ公認会計士事務所(Infinity C.P. A Office)

☆151-0051 東京都渋谷区千駄ヶ谷1-26-10 CITYSCAPE千駄ヶ谷203

brand levitra online usa pharmacy

best price cialis 20mg

definicion de kamagra

buy cialis online no prescription

buy cialis pills