期末決算の対応その⑥。消費税申告書の書き方、免税事業者のトラップを回避するには

(2020.10.14に執筆しました)

消費税は日常の生活をする上でどうしてもついて回るものです。払わなくていいのであれば払わない、払う必要があれば払う、これだけ。

むしろ海外にいると、付加価値税なりVATなりで当たり前のように商品棚の売値タグとレジの支払額が大きく違うので、仕方ないかなと悟りの境地でお買い物をします。爆買いはしません。

法人税、所得税と比べても、会社側の経営判断でコントロールできることは少ないです。

とはいえ、全くないわけでもないので、今のタイミングでできること、工夫の余地を確認していきます。

消費税申告書を自身で作成するには

本記事は、消費税申告書の作成方法、免税事業者の判定、仕入税額控除他の論点について見逃しやすいポイントを取り扱います。

免税事業者とは

免税事業者とは、消費税を国に納める義務を免除された事業者のことを言います。

つまり、消費税計算、申告、納付の義務が全て免除されるということです。普段の会計、経理業務も、消費税免税を前提に総額で区分せずに記帳します。

会社を設立すると、原則的に設立から2年間、免税事業者となります。3年目以降は、初年度の実績に応じて消費税の納付義務が課されるようになります。

一方、消費税の計算、申告、納付の義務を負っている者は課税事業者と呼ばれます。

会社の損益実績に基づく、法人税の計算・申告と並行して、消費税の納付計算を行う必要があります。

売上高、仕入、費用、経費、課税仕入に該当しない人件費、不動産(土地)取得費用等の占めるパーセンテージにもよりますが、一般的には免税事業者の方が手残りのCashが増えるので税務上有利です。

したがって、免税事業者であるにもかかわらず、誤って課税事業者とされてしまうような経営の意思決定、特例上のトラップを踏まないことが、会社経営における消費税との向き合い方となります。

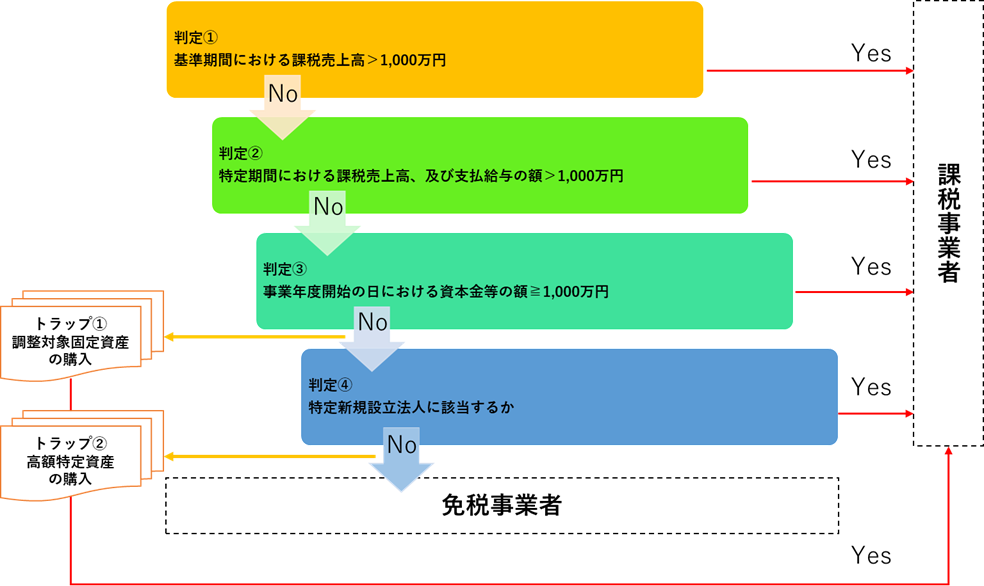

課税事業者・免税事業者の判定方法

重要なのは、売上高、資本金です(ついで人件費)。

新設法人については、判定基準に沿って上から順に判定を行います。

該当すれば課税事業者として消費税の納付義務あり、該当しなければ次の判定へと移ります。

最終的に、いずれにも該当しなければ免税事業者として消費税の納付対象外となります。

代表的な判定基準に引っかからないようにするのも大事ですが、細かい特例規定がいくつかあり、そのトラップに引っかからないように、会社の構成、組織、拡大を考えていきます。およそ3年計画です。

① 基準期間における課税売上高(判定①)

基準期間における課税売上高>1,000万円→課税事業者

基準期間における課税売上高≦1,000万円→判定②

基準期間とは、前々事業年度のこと。新設法人は、3年目にようやく基準期間に該当する期(初年度)があり、2年目までは次のステップ②より判定が開始となります。

税込で1,000万円超の課税売上高であるかどうか。事業が順調であれば、初年度で超えているでしょう。

なお、法人の場合は実際の事業月数で月割換算、個人事業主の場合は1~12月で期間が固定であり月割の必要はありません。

なお、課税売上高とは、事業活動を行う上で消費税の収受が発生する収入であり、主に以下が該当します。

・国内での製造、販売、役務提供による収入

・不動産収入(住宅用に提供されるものを除く)

・手数料収入(自販機収入等)

・機械や建物等の事業用資産の売却、譲渡

・輸出取引等の免税売上

住宅、土地取引、保険に関係するもの以外の収入が該当します。

② 特定期間における課税売上高及び支払給与の額(判定②)

特定期間における課税売上高、及び支払給与の額>1,000万円→課税事業者

特定期間における課税売上高≦1,000万円→判定③

特定期間における支払給与の額≦1,000万円→判定③

特定期間とは前事業年度の上期6か月の期間を言います。

課税売上高及び支払給与のいずれもが1,000万円を超過した場合は翌事業年度より課税事業者、それ以外は免税事業者です。

設立2年目の上半期で課税売上高が1,000万円を超えることは事業が順調であれば当然ながら想定の範囲内。

したがって、支払給与、特に役員給与の額で、半期1,000万円を超えないようにコントロールするのが会社側の出来ることと言えます。

厳密には、この後に相続、合併、会社分割による会社承継、会社新設の規定、判定ステップがありますが内容は割愛します。普通の会社であれば、まず関係しません。

③ 新設法人の資本金等の額(判定③)

事業年度開始の日における資本金等の額≧1,000万円→課税事業者

事業年度開始の日における資本金等の額<1,000万円→判定④

資本金については、1,000万円超ではなく1,000万円以上です。

会社設立の資本設計の際に資本金1,000万円未満にしておくと、ここで効果を発揮します。

売上高、支払給与の額を会社側でコントロールできていたとしても、資本金等の額が1,000万円以上だと、そこでジエンド。

したがって、事業拡大を目指し、増資による会社強化を考えていくのは、売上高も増えてきた3年目以降が良さそうです(あくまで消費税の観点になりますが)。

④ 調整対象固定資産の仕入トラップ

資本金等の額が1,000万円以上の新設法人で、1期目、2期目に1つの取引単位で100万円以上の固定資産の仕入(購入、譲受)をしていると、その調整対象固定資産の仕入等の日の属する課税期間の初日から原則として3年間は免税事業者となることはできません。

ありえるのは、資本金にCashを入れて、いきなり社有車を買ってしまったケースでしょうか。景気のいい話ですが、税務メリットを損ねます。

資本金等の額が1,000万円未満であれば、そもそも関係ありません。

⑤ 特定新規設立法人に該当するか(判定④)

特定新規設立法人の主な要件は以下の通りです。

・業年度開始の日における資本金等の額<1,000万円

・他社に50%超の株式を保有されている

・他社の売上高が5億円超である

・上記に該当する他社のオーナーに保有されている

特定新規設立法人に該当する→課税事業者

特定新規設立法人に該当しない→免税事業者

判定ステップは以上で終了となります。判定①~④に該当しないことで、晴れて免税事業者となり、多大な税務メリットを享受することができます。

特定新設法人は大企業の子会社、オーナーの会社でもない限りは、関係ありませんね。

⑥ 高額特定資産の仕入トラップ

課税事業者かつ簡易課税(後述)の特例を選択していない法人で、1つの取引単位で1,000万円以上の固定資産の仕入(購入、譲受)をしていると、その高額特定資産の仕入等の日の属する課税期間の初日から原則として3年間は免税事業者となることはできません。

これもトラップです。

翌年度以降、課税売上高が減少しても、3年間免税事業者に戻ることができません。

消費税課税事業者届出書の提出

基準期間もしくは特定期間において、免税事業者より課税事業者になると判定された場合(もしくは3年目以降で逆の場合)は、以下の届出書を税務署に提出します。

・消費税課税事業者届出書

・(消費税の納税義務者でなくなった旨の届出手続)

初年度の営業費、開発費、広告費負担が課税売上高より大きく消費税の還付が見込まれる場合には、あえて課税事業者を選択することも考えられます。その場合には、以下の届出書を税務署に提出します(さらに、その選択をやめる場合)。

・消費税課税事業者選択届出書

・(消費税課税事業者選択不適用届出書)

選択、という言葉が付いています。赤字上等のスタートアップはこちらでしょう。

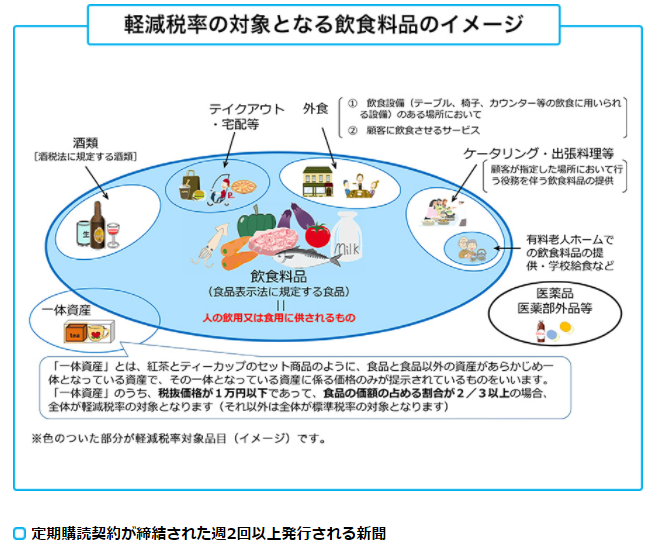

消費税の軽減税率

現行の消費税率は、本税、地方消費税を含めて10%となりますが、酒類を除く飲食料品や新聞代(週2回以上発行される定期購読)の購入は8%の軽減税率が適用されます。

外食やケータリング・出張料理には10%が適用されますが、テイクアウト・宅配には軽減税率8%が適用される、一見分かりにくい制度となっています。

行政のリーフレットにはこのようにイメージされています。

経理、記帳を請求書ベースで行う際に、請求書に適用税率の記載がなく、そもそも外食なのか、ケータリングなのか、テイクアウトなのか分からないケースがありました。

お店のホームページを見に行きましたが、それでもわかりません。

そのような場合には、10%で消費税処理をしても良いそうです。明確な条文には記載がありません。

会社の法人税法上で損金になるのは利益の40%弱ですから、消費税の疑わしき項目は標準税率(10%)にできたほうがCashの手残り額的にも良好です。

仕入税額控除

仕入税額控除とは、課税売上に係る消費税額から仕入に係る消費税額を差引して、納付する消費税額を計算する制度のことを言います。

仕入税額控除の判定

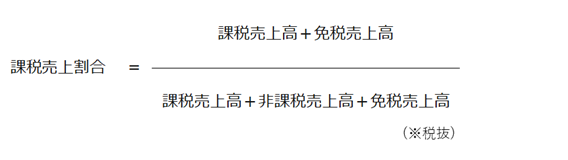

仕入税額控除における仕入控除税額の計算方法は、その課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95%以上であるか、課税期間中の課税売上高が5億円超又は95%未満であるかにより異なります

課税売上割合を計算する必要がありますね。以下の計算式で計算しますが、シンプルな事業モデルの会社であれば、およそ95%以上になると思われます。

課税売上割合の計算式は次の通りです。

仕入税額控除の判定式はこちら。

課税期間の課税売上が5億円以下、かつ課税売上割合が95%以上→全額控除

課税期間の課税売上>5億円→個別対応方式または一括比例配分方式

課税売上割合<95%→個別対応方式または一括比例配分方式

通常、仕入に係る消費税額が大きいほど税務メリットが享受できて有利です。

一般的な会社であれば、非課税売上の割合は少ないはず。

したがって、優先順位は、全額控除>個別対応方式>一括比例配分方式となります。

例外となるケース(非課税売上が主となる事業)

一方で、介護事業者のように非課税売上が大きく、事業運営に係る費用(施設費、食材費、広告費等)は消費税が課されているものが多く、仕入税額控除の対象外となると不利です。

したがって、一括比例配分方式を選択して仕入に係る消費税額を計算するほうが有利と言えます。

なお、仕入税額控除の選択に当たっては、さらに税務メリットの大きい簡易課税制度(後述)の適用が可能かも含めて判断をします。

簡易課税の適用

簡易課税を適用するには以下の要件が必要となります。

・基準期間の課税売上高が5,000万以下

・簡易課税制度の適用を受ける旨の届出書の提出

会社の実情に応じてメリット、デメリットがあるので、影響を見極めたうえで適用するか否か選択をします。

事業年度の最終日までに提出すればOKです。

簡易課税適用のみなし仕入れ率

| 業種 | みなし仕入れ率 |

|---|---|

| 卸売業 | 90% |

| 小売業 | 80% |

| 農業、製造業等 | 70% |

| その他の事業 | 60% |

| 金融業、サービス業等 | 50% |

| 不動産業 | 40% |

みなし仕入れ率は、課税売上高に乗じて、一括して簡便的に支出にかかる支払消費税を計算するため、みなし仕入れ率の料率が実績値より高ければ高いほど、差引納付する消費税額が少なり、Cashの手残り額が増えることとなります。

税務メリットはCashが残るほど有利です。

したがって、不動産(土地)取引、有価証券の譲渡のような非課税取引の年度に占める割合が大きい年度、人件費等の非課税支出の占める割合の大きいサービス業等であれば、簡易課税によるみなし仕入れ率を選択したほうが、支出にかかる支払消費税の額が大きくなり、税務メリットを享受できます。

2つ以上の事業(例えば、商品卸売とサービス業)を社内に有する場合に、非重要事業の占める割合が期末日までに大きな変動がないことも確認しておきます。

メリットとデメリット

メリットとデメリットに関しては、以下の3つ。

・事務的負担の軽減

仕入に係る消費税計算を個別にしなくても良くなります。

結局、売上に係る消費税計算はするので、そこまで大きなメリットでもないかもですが。

・複数の事業を同一企業内で営んでいる場合

主たる事業がいずれであるかにもよりますが、みなし仕入率の高い事業(卸売業、小売業等)が主たる事業であると判定されれば、税務メリットは大きいです。

小売業者が、遊休地を活用して賃貸不動産事業を社内に有している等でしょうか。

・差引の支出にかかる支払消費税の額が減る

不動産業、サービス業等の事業構造によっては、簡易課税を適用した方が税務メリットを享受できます。

前述の人員の派遣を通じて店舗運営支援を行っている代行業者(サービス業)等でしょうか。

消費税申告書の書き方、作成方法

以上のように、期末日までに消費税申告書を作成するにあたる前提事項、諸条件、適用の選択を定めておきます。

必要であれば届出書を提出、あとは申告書を粛々と仕上げます。

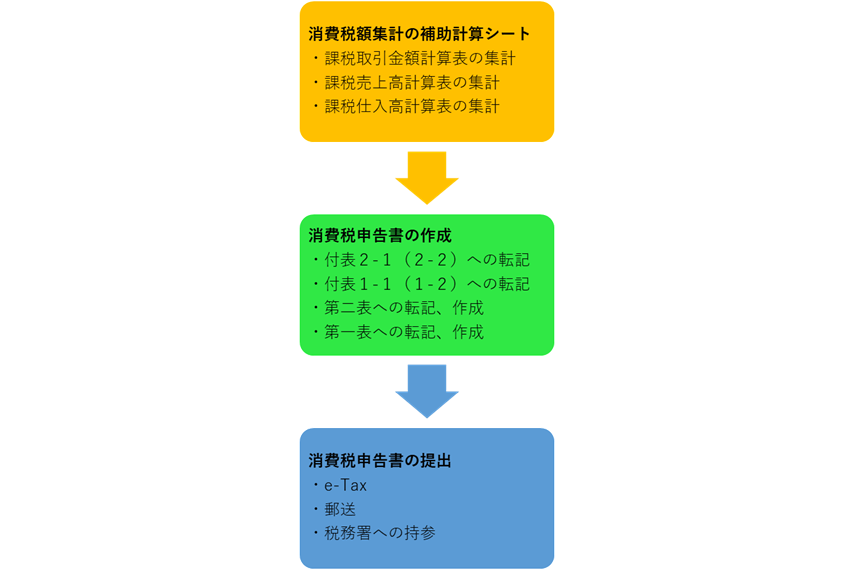

申告書としては必要ありませんが、消費税額集計の補助計算シートが国税庁から公表されており、それを活用して税率別の合計額を集計すると非常に便利です。

消費税申告書で提出する計算書の用紙自体は2~3枚で多くありません。

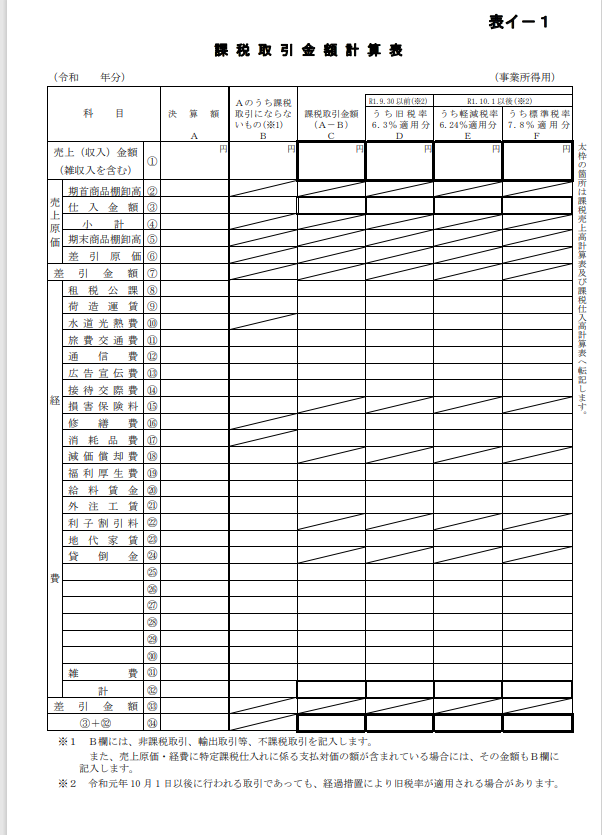

課税取引金額計算表の集計

売上、原価、経費費目別に、非課税取引、消費税本税(課税取引)に分けて集計します。

集計額のうち売上(収入)金額を、次の課税売上高計算表に転記します。

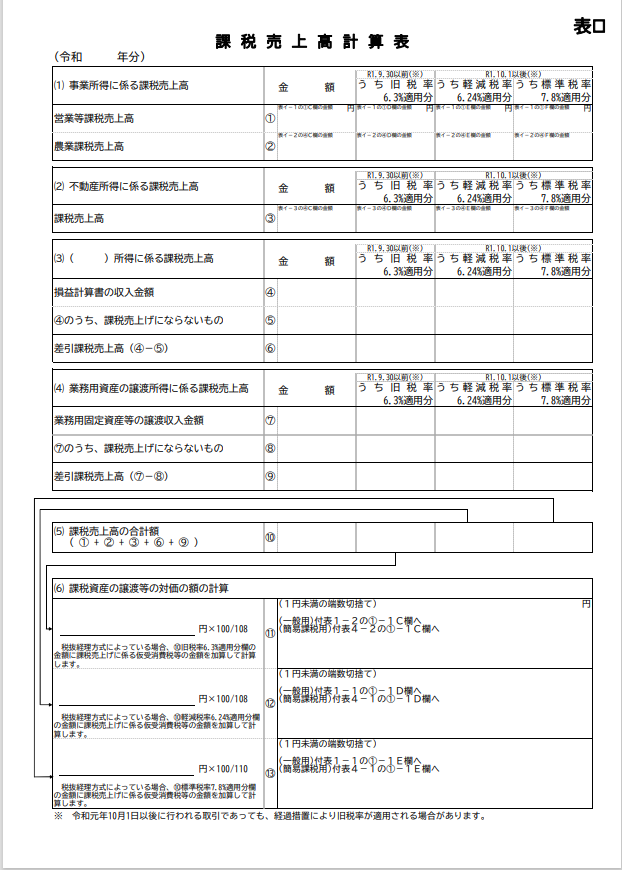

課税売上高計算表の集計

事業所得等の額より、課税売上高の合計額、課税標準額を算出します。課税標準額は1,000円未満を切り捨てします。

消費税本税の税率を乗じて、消費税額を算定します。

課税仕入高計算表の集計

同様に、課税仕入れに係る消費税額を算出します。

計算方法は、課税売上高計算表と同じです。

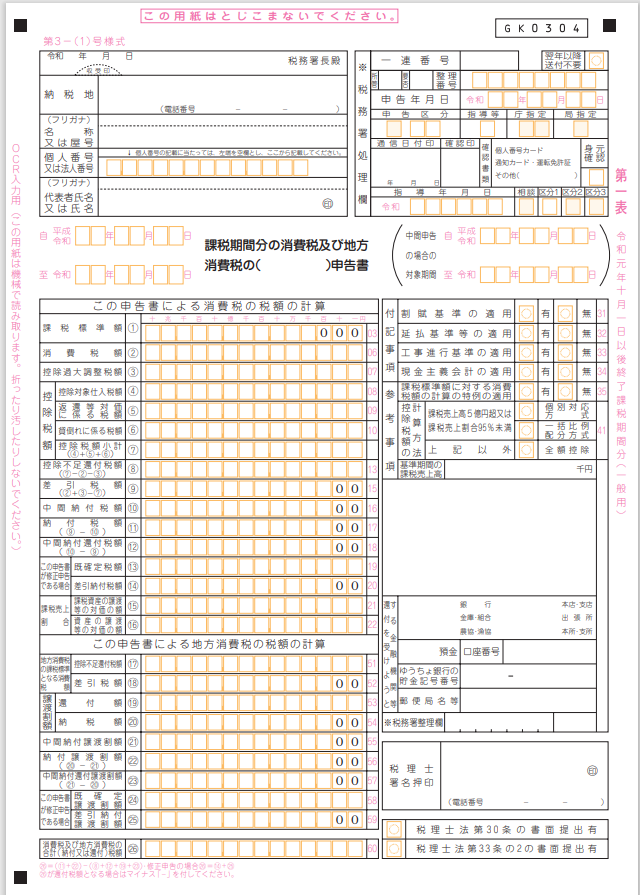

申告書第一表への転記、申告額の計算

合わせて提出する申告書第二表の、課税標準額、消費税額より第一表に転記します。

当面の間、旧税率と新税率(及び軽減税率)が混在するので、該当事項があればですが、

・付表2-1(2-2)の課税売上割合、控除対象仕入税額

・付表1-1(1-2)の控除過大調整税額、控除税額、還付税額

を申告書第一表に転記します。

消費税申告書として提出するのは、添付資料を合わせてもおよそ2~3枚です。

申告書の提出

法人は課税期間の期末日から2か月以内、個人事業主は翌年の3月31日までに、所轄の税務署に提出します。

提出方法は以下の3通りです。電子申請による提出が効率的で良いですね。

・e-Taxによる電子申請

・郵送による送付

・税務署への持参

以上で終了です。決して難しくはありません。

まとめ(免税事業者の判定、仕入税額控除、消費税申告書の書き方)

免税事業者ほどよい、仕入に係る消費税の額が大きいほどよい

消費税は、売上に係る消費税額が所与のCash Outとして存在します。

それに対して納付自体をしなくてもよいか?差引できる仕入に係る消費税額を可能な選択肢の中でいかに大きくし、差引の額を少なくできるか?を考えていくことが消費税の税務対応です。

適用できる選択肢、簡便的な手法ともに数が限られています。消費税制度の概要を知ってさえいれば、特段、判断を誤ることは少ないかと思います。

消費税申告書作成にかかる工数

期末日までに、消費税申告の前提となる各種の‟決め”ができているか、そのための‟決め”に沿うような、従前よりの業務判断があるかどうかが重要です。

消費税申告書は、およそ転記につぐ転記で、期末日後の業務工数はそこまで多くはありません。

期末の税務申告は、法人税、地方税、事業税、消費税と順番に提出物を作成していく必要がありますが、消費税に限ってはボリューム的にも大きくはありません。1日あれば、添付資料含め必要十分なものは作成可能です。

学びに必要となる時間、分量

租税法の試験科目の試験科目をあれこれ2回通過していますが、いずれにせよ、注ぎ込んだ時間は法人税8割(連結納税等含む)、所得税1割、消費税1割で、消費税は得点を稼ぐテーマとの記憶です。

いざ実務に当たっても、適用税率に2019年度に消費税の大改正がありその影響で手間が増えてはいるものの、細かい計算方法や税務控除の新設等が頻繁にあるわけではありません。

一度身に付けてしまえば、しばらくのあいだアップデートしなくても使える、経営判断において戦える知識、自己の知的資産です。是非に。

Webに強い渋谷区千駄ヶ谷、代々木の公認会計士事務所

ITサービス、Webマーケティングに関わる公認会計士/マーケターの運営する渋谷区千駄ヶ谷、代々木の税務・会計事務所

☆インフィニティ公認会計士事務所(Infinity C.P. A Office)

☆151-0051 東京都渋谷区千駄ヶ谷1-26-10 CITYSCAPE千駄ヶ谷203

Wonderful article! We are linking to this great content on our website. Keep up the good writing. Arabelle Myrwyn Hiltan

cialis 40 mg

cialis online prescription

purchase tamoxifen citrate online

buy generic propecia

generic cialis from india